Bài viết hướng dẫn chi tiết cách lập quyết toán thuế thu nhập doanh nghiệp (tndn) để các nhà quản lý, kế toán có thể hiểu và kiểm tra, thực hiện dễ dàng hơn.

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là công việc bắt buộc phải làm của mỗi doanh nghiệp khi kết thúc một năm tài chính. Nếu bạn chưa biết thực hiện, hãy tham khảo ngay cách lập quyết toán thuế tndn trong nội dung sau đây.

Quyết toán thuế TNDN được thực hiện khi kết thúc một năm tài chính.

Cách lập quyết toán thuế thu nhập doanh nghiệp (TNDN)

MIFI sẽ hướng dẫn bạn sử dụng phần mềm hỗ trợ kê khai (HTKK) làm tờ khai quyết toán, lập quyết toán thuế theo mẫu số 03/TNDN, được ban hành kèm theo 151/2014/TT-BTC.

- Đầu tiên, bạn mở phần mềm hỗ trợ kê khai lên và chọn “Thuế Thu Nhập Doanh Nghiệp”. Chọn tiếp “Quyết toán TNDN năm (03/TNDN)”. Lúc này, trên màn hình sẽ xuất hiện bảng “Chọn kỳ tính thuế”.

- Bạn tiếp tục chọn năm quyết toán, phụ lục kê khai. Có 2 phụ lục cơ bản cho ngành sản xuất kinh doanh (SXKD) thông thường bạn phải chọn:

- 03-2A/TNDN: phụ lục chuyển lỗ từ hoạt động SXKD. Bạn chọn phụ lục này khi năm nay doanh nghiệp lãi và có số lỗ của các năm trước được chuyển)

- 03-1A/TNDN: Kết quả hoạt động SXKD.

- Sau khi chọn xong, bạn Click “Đồng ý” để xuất hiện giao diện tờ khai quyết toán.

Các bước làm tờ khai quyết toán thuế trên phần mềm HTKK

Bước 1: Hoàn thiện Phụ lục 03-1A/TNDN

Bạn cần thực hiện bước này để phần mềm tổng hợp tự động số liệu lên chỉ tiêu A1 trên tờ khai quyết toán.

Bước 2: Tiến hành làm tờ khai quyết toán 03/TNDN:

Tại bước này, ở các chỉ tiêu từ B1 – B14 bạn điều chỉnh tăng giảm tổng lợi nhuận trước thuế (Nếu có). Đồng thời, chúng ta cần xác định thu nhập tính thuế tại chỉ tiêu C4 là dương hay âm.

Nếu C4 có giá trị dương, tức là có thu nhập tính thuế dương thì sẽ xét đến 2 trường hợp:

- Nếu chuyển lỗ xong mà doanh nghiệp vẫn có lãi hoặc không có số lỗ được chuyển, bạn đưa giá trị ở C4 vào C7/C8/C9 theo mức thuế suất mà công ty áp dụng. Số tiền thuế TNDN mà công ty phải nộp sẽ xuất hiện ở chỉ tiêu G. Tiếp theo, bạn hoàn thiện chỉ tiêu E1 và quan tâm đến chỉ tiêu H và I.

- Nếu doanh nghiệp có số lỗ các năm trước chưa chuyển hết (5 năm gần nhất), kế toán cần thực hiện chuyển lỗ thông qua Phụ lục 03-2A/TNDN để đưa số liệu vào chỉ tiêu C3.

Nếu C4 có giá trị âm (số âm được đặt trong ngoặc đơn),

- Điều này đồng nghĩa với việc doanh nghiệp không phải nộp thuế năm nay. Bạn chỉ cần kiểm tra thêm chỉ tiêu E1. Nếu ở các quý trong năm bạn đã tạm tính ra và đã nộp số tiền thuế phải nộp đó thì chỉ cần đưa giá trị đó vào E1.

Cách lập quyết toán thuế TNDN trên phần mềm HTKK

Sau đây, MIFI sẽ phân tích các chỉ tiêu trên phần mềm HTKK để bạn có thể dễ dàng tận dụng cách lập quyết toán thuế tndn theo các bước đã nêu trên:

Bước 1: Làm Phụ lục 03-1A/TNDN

Kế toán tiến hành làm phụ lục này căn cứ các số liệu được đưa vào chỉ tiêu trên PL 03-1A/TNDN được lấy ở:

- Bảng cân đối phát sinh tài khoản hoặc sổ chi tiết tài khoản.

- Báo cáo kết quả hoạt động SXKD của Báo cáo tài chính.

- Thông tư 200/2014/TT-BTC: Mẫu B02-DN

- Thông tư 133/2016/TT-BTC: Mẫu B02-DNN

Tìm hiểu về hệ thống tài khoản kế toán theo thông tư 133

Bước 2: Làm tờ khai quyết toán 03/TNDN

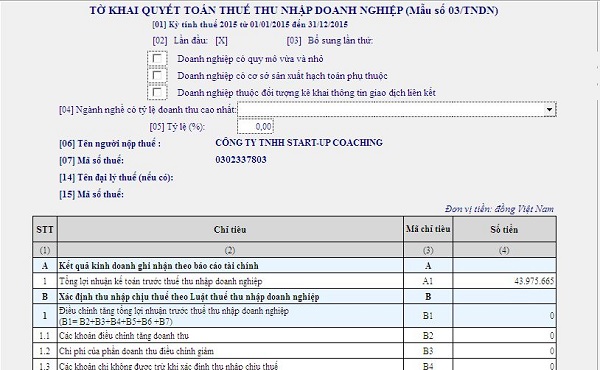

Mẫu tờ khai quyết toán toán thuế TNDN 03/TNDN

Trong cách lập trên tờ khai quyết toán thuế tndn có các chỉ tiêu, hãy tiếp tục tìm hiểu về các chi tiêu này:

Chỉ tiêu [A1]

Đây là chỉ tiêu tổng lợi nhuận kế toán trước thuế TNDN. Số liệu trên chỉ tiêu [A1] được lấy từ Phụ lục 03-1A/TNDN. Chỉ tiêu [A1] phản ánh tổng số lợi nhuận thực hiện của doanh nghiệp trong kỳ tính thuế theo quy định của pháp luật về kế toán.

Các chỉ tiêu B

Các chỉ tiêu B xuất hiện là do sự chênh lệch giữa Luật Thuế và Luật kế toán. Các chỉ tiêu từ B1 đến B14 là chỉ tiêu điều chỉnh.

- Về doanh thu: Doanh thu kế toán sẽ được ghi nhận theo chuẩn mực kế toán số 14. Trong khi đó, doanh thu thuế sẽ được ghi nhận theo điều 5 của TT 78/2014/TT-BTC (sửa đổi bởi Điều 3 Thông tư 96/2015/TT-BTC).

- Về chi phí: Chi phí kế toán là toàn bộ chi phí mà doanh nghiệp đã bỏ ra để thực hiện hoạt động sản xuất kinh doanh. Còn chi phí thuế là chi phí được trừ – đáp ứng điều kiện của luật thuế TNDN (Điều 6 của TT 78 sửa đổi bởi Điều 4 TT 96/2015/TT-BTC).

Kế toán nên chú ý đến cách lập chỉ tiêu B4 trên tờ khai quyết toán thuế tndn – Các khoản chi phí không được trừ. Khi xác định thu nhập chịu thuế TNDN, theo quy định của Luật thuế TNDN sẽ có khoản chi phí không được trừ. (Quy định tại khoản 2 điều 6 của TT 78, được sửa đổi bổ sung tại Điều 1 Thông tư 151/2014/TTBTC, Điều 1 Thông tư 151/2014/TT-BTC, Điều 4 và điều 14 Thông tư 96/2015/TT-BTC). Chỉ tiêu B4 sẽ phản ánh toàn bộ các chi phí không được trừ này.

Nếu muốn biết các chỉ tiêu B còn lại là gì, bạn chỉ cần đặt trỏ chuột vào ô đó rồi ấn F1.

Các chỉ tiêu [C]

Chỉ tiêu C1

- Chỉ tiêu C1 – TNCT = B13: Phần mềm tự động nhảy.

Chỉ tiêu [C2] – Thu nhập miễn thuế

Chỉ tiêu C2 phản ánh các khoản thu nhập miễn thuế của doanh nghiệp.

- Theo quy định của Luật thuế TNDN tại điều 8 của TT 78, doanh nghiệp sẽ được miễn, không tính một số khoản thu nhất định vào thu nhập tính thuế trong năm. Chỉ tiêu C2 phản ánh các khoản thu nhập miễn thuế đặc biệt này. Nếu doanh nghiệp không có thu nhập miễn thuế, kế toán có thể bỏ qua C2.

Chỉ tiêu C3 – Bù trừ lãi lỗ và chuyển lỗ

- Theo Nguyên tắc chuyển lỗ thi các khoản lỗ chỉ chuyển khi trong kỳ có lãi. Do đó, trước khi thực hiện C3, kế toán cần kiểm tra trước C4 – TNTT xem giá trị của C4 là dương hay âm.

Chỉ tiêu C4

Trường hợp C4 dương:

- Trong trường hợp này, doanh nghiệp có thu nhập bị tính thuế. nếu các kỳ trước doanh nghiệp có số lỗ chưa chuyển hết, thông qua phụ lục chuyển lỗ 03-2A/TNDN kế toán sẽ thực hiện chuyển lỗ vào chỉ tiêu C3.

Trường hợp C4 âm:

- Khi C4 âm, doanh nghiệp không phải nộp thuế, kế toán không cần thực hiện chuyển lỗ tại C3.

- Nếu trong năm, doanh nghiệp đã tạm tính ra số tiền thuế TNDN ở các quý và đã nộp số tiền này thì đưa số liệu vào E1. Phần mềm sẽ hiển thị lên chỉ tiêu G âm, thể hiện số tiền thuế nộp thừa.

- Nếu trong năm, doanh nghiệp không có số tiền đã nộp tạm tính các quý thì tờ khai quyết toán thuế được hoàn thiện tại đây.

- Kế toán không cần thực hiện các chỉ tiêu còn lại nữa, chỉ cần tiến hành kết xuất tờ khai và gửi qua mạng là hoàn thành.

Chỉ tiêu C5

- Chỉ tiêu [C5] – Trích lập quỹ khoa học công nghệ. Bạn có thể nhấn F1 để xem rõ hơn về chỉ tiêu này. Nếu doanh nghiệp không có trích lập quỹ khoa học công nghệ, có thể bỏ qua C5.

Chỉ tiêu [C7] [C8] [C9] [C9a]

- Các chỉ tiêu này là thuế suất. Bạn xác định mức thuế suất mà doanh nghiệp mình áp dụng. Sau đó, bạn đưa giá trị dương tại chỉ tiêu C4 vào dòng có mức thuế suất đó.

- Bạn có thể ấn F1 nếu muốn tìm hiểu thêm về các chỉ tiêu từ C11 đến C15.

Cách lập trong tờ khai quyết toán thuế tndn chỉ còn vài chỉ tiêu. Tiếp tục tìm hiểu nhé.

Các chỉ tiêu [E] – Số thuế TNDN đã tạm nộp trong năm

![Các chỉ tiêu [E] phản ánh số thuế thu nhập doanh nghiệp đã tạm nộp trong năm.](https://matbao.in/wp-content/uploads/2020/08/Cach-lap-quyet-toan-thue-thu-nhap-doanh-nghiep-5-e1598426741698.jpg)

Các chỉ tiêu [E] phản ánh số thuế thu nhập doanh nghiệp đã tạm nộp trong năm.

Nếu trong năm, kế toán đã tính ra số tiền phải nộp thì đưa số tiền này vào E1.

Chỉ tiêu [E1] phản ánh số thuế TNDN tạm nộp trong năm và được xác định như sau:

E1 = Tạm Tính Quý 1 + Tạm Tính Quý 2 + Tạm Tính Quý 3 + Tạm Tính Quý 4.

Nếu doanh nghiệp có số thuế TNDN nộp thừa của năm trước, kế toán cũng đưa vào chỉ tiêu E1 này.

Chỉ tiêu G – Phản ánh thuế thu nhập doanh nghiệp còn phải nộp

Chỉ tiêu G là phần chênh lệch giữa tạm tính so với quyết toán: G1 =D1 – E1

- Nếu chỉ tiêu [G] âm, đây là số tiền thuế TNDN mà doanh nghiệp nộp thừa. Tờ khai quyết toán sẽ được hoàn thành tại đây. Kế toán tiến hành kết xuất tờ khai và gửi. Số thuế nộp thừa này có thể làm thủ tục hoàn thuế hoặc bù trừ sang kỳ sau.

- Nếu Chỉ tiêu [G] dương, đây là số tiền thuế TNDN mà doanh nghiệp còn phải nộp. Kế toán cần nộp số tiền phát sinh dương tại G và cần quan tâm thêm chỉ tiêu H và I.

Chỉ tiêu H và I: chênh lệch 20%

- Hàng quý, doanh nghiệp chỉ việc tính ra số tiền tạm nộp, không cần làm tờ khai thuế TNDN tạm tính quý. Tuy nhiên, nếu khi quyết toán mà ra chênh lệch từ 20% số tiền quyết toán so với số tạm tính thì doanh nghiệp sẽ bị phạt chậm nộp.

Như vậy là chúng ta đã đai qua hết cách lập và hiểu về các chỉ tiêu trên tờ khai quyết toán thuế tndn.

Kết Luận

Không chỉ bộ phận kế toán, mà cả chủ doanh nghiệp cũng nên biết cách lập quyết toán thuế tndn để dễ dàng quản lý nhân viên, kiểm tra tiến độ công việc.

Nếu bạn vẫn còn thắc mắc về quyết toán thuế, hay có bất kỳ thắc mắc nào về liên quan nghiệp vụ kế toán, dịch vụ hoá đơn điện tử an toàn… đừng ngần ngại liên hệ ngay với MIFI.