Hóa đơn đầu vào là chứng từ quan trọng đối với doanh nghiệp nên khi làm thất lạc, các kiểm toán viên thường cảm thấy lo lắng và không biết cách xử lý như thế nào. Bài viết dưới đây sẽ bật mí đến bạn cách xử lý mất hóa đơn đầu vào để được khấu trừ thuế, mời bạn theo dõi.

Bài viết liên quan:

- Top 5 giải pháp quản lý hóa đơn điện tử an toàn, hiệu quả nhất

- Bảo mật dữ liệu kinh doanh an toàn với hóa đơn điện tử an toàn Matbao-invoice

- Cập nhật mới nhất những trường hợp không phải xuất hóa đơn

Xử lý mất hóa đơn đầu vào như thế nào để được giảm trừ thuế?

1. Hóa đơn đầu vào là gì?

Hóa đơn là tài liệu thương mại có đóng dấu thời gian, ghi lại từng khoản mục, giao dịch giữa người bán và người mua. Nếu hàng hóa/dịch vụ mua bằng tín dụng, hóa đơn sẽ cung cấp thông tin về các phương thức thanh toán có sẵn và chỉ định các điều khoản của thỏa thuận.

Hóa đơn đầu vào được hiểu là các dạng hoá đơn dùng vào mục đích thanh toán dịch vụ, mua sắm hàng hóa, vật tư… phục vụ cho doanh nghiệp. Loại hóa đơn này thể hiện các khoản chi tiêu của doanh nghiệp. Trên cơ sở đó, kế toán viên sẽ thống kê thu – chi, lập báo cáo tài chính cho doanh nghiệp.

Về bản chất, đây vẫn là loại hóa đơn thông thường. Tuy nhiên, tên gọi “Hóa đơn đầu vào” được sử dụng nhiều trong hoạt động kế toán doanh nghiệp.

Hóa đơn đầu vào là tài liệu quan trọng đối với hoạt động kế toán doanh nghiệp

Một số chứng từ cần thiết đối với hóa đơn đầu vào bao gồm:

- Hợp đồng mua, bán hàng hóa, dịch vụ: Trong trường hợp hợp đồng không thể hiện rõ danh mục các mặt hàng bán ra, bạn cần bổ sung ở phần phụ lục kèm theo thống kê chi tiết danh mục hàng hóa mua vào.

- Phiếu nhập kho hàng hóa mua vào.

- Biên lai, phiếu thu ghi lại số tiền giao dịch với khách hàng, áp dụng đối với các loại hàng hóa mua vào khác nhau.

- Biên lai thanh lý hợp đồng mua bán.

2. Hóa đơn đầu vào hợp lệ khi nào?

Để được xem là hợp lệ, hóa đơn đầu vào cần đáp ứng đầy đủ những tiêu chuẩn nhất định. Các tiêu chuẩn này bao gồm:

- Sử dụng trong hoạt động của doanh nghiệp, vì mục tiêu của doanh nghiệp: Điều này có nghĩa là hóa đơn đầu vào sử dụng trong phạm vi hoạt động của doanh nghiệp nhằm mục đích mang đến lợi ích cho doanh nghiệp. Đây có thể là hóa đơn mua sắm cơ sở vật chất, hóa đơn mua nguyên vật liệu sản xuất…

- Không tẩy xóa, sửa chữa: Tiêu chuẩn này đặt ra nhằm đảm bảo sự khách quan, chính xác của hóa đơn.

- Các nội dung trên hóa đơn phải đồng nhất, nội dung trước khớp với nội dung sau.

- Chứa đầy đủ thông tin cần thiết như: Tên công ty, địa chỉ, mã số thuế, thời gian phát hành, hình thức thanh toán, tài khoản thanh toán (nếu có), thông tin hàng hóa, dấu của đơn vị cung cấp hàng hóa/dịch vụ, chữ ký người mua và người bán,…

Hóa đơn đầu vào hợp lệ phải đảm bảo các tiêu chí nhất định

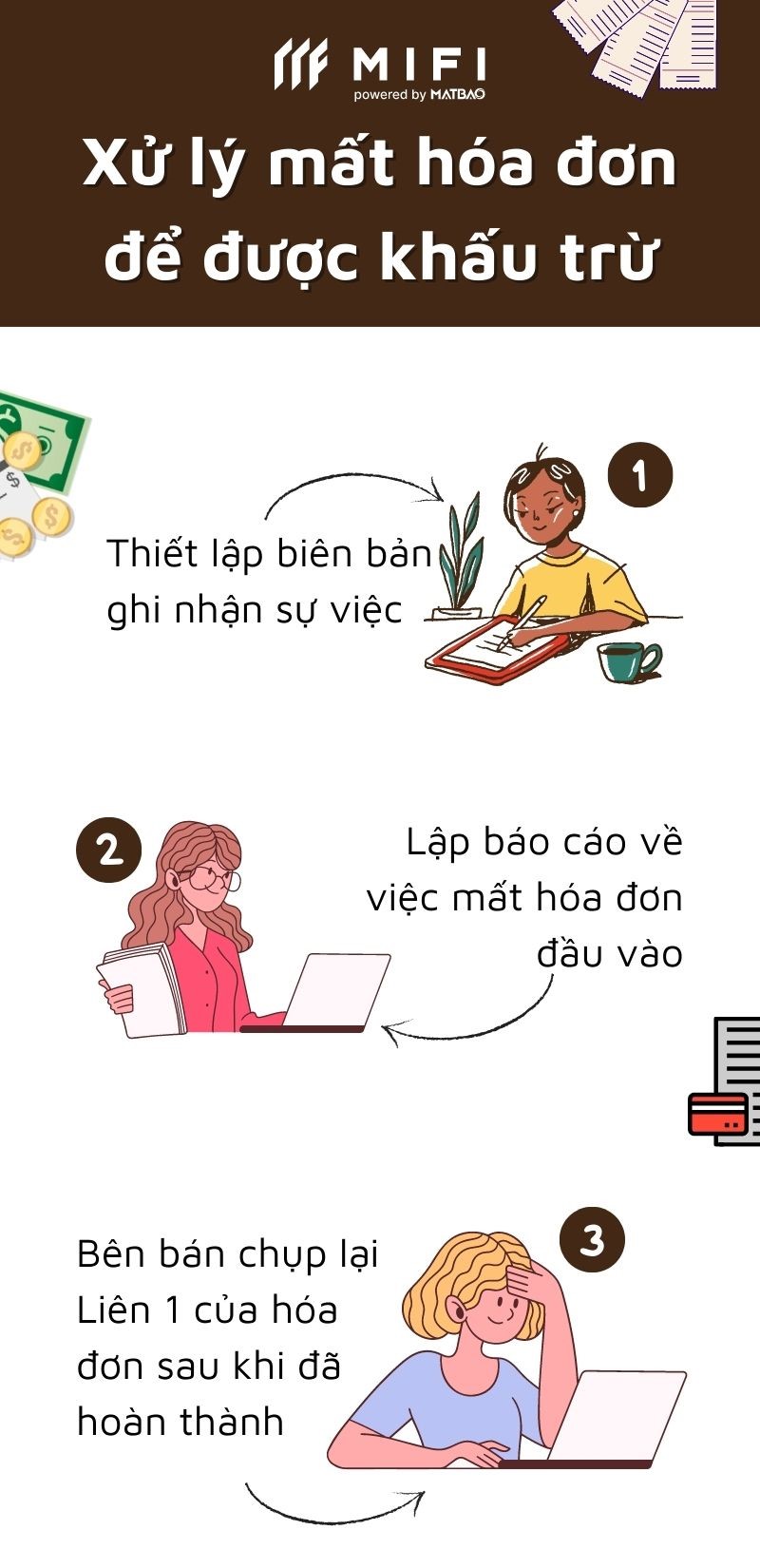

3. Xử lý mất hóa đơn để được khấu trừ

Theo quy định tại Điều 1 của Nghị định 102/2021/NĐ-CP, sửa đổi bổ sung tại Điều 26 của Nghị định 125/2020/NĐ-CP, bạn có thể bị phạt mất hóa đơn theo hình thức cảnh cáo hoặc phạt tiền nếu có hành vi làm mất, hỏng hoặc cháy hóa đơn kể từ ngày 01/01/2022.

Tuy nhiên, doanh nghiệp vẫn có thể được giảm trừ thuế GTGT nếu biết cách xử lý. Vậy trong trường hợp làm mất hóa đơn đầu vào, doanh nghiệp cần xử lý như thế nào để được khấu trừ?

Điều kiện khấu trừ thuế khi doanh nghiệp làm mất hóa đơn đầu vào được quy định tại Điểm 10, Điều 1, Thông tư 26/2015/TT-BTC, sửa đổi bổ sung Điều 15. Theo đó, cách xử lý mất hóa đơn đầu vào như sau:

- Bước 1: Thiết lập biên bản ghi nhận sự việc

Khi phát hiện mất hóa đơn đầu vào, kế toán viên cần tiến hành lập biên bản xác nhận sự việc. Biên bản xác nhận phải ghi rõ liên 1 của hóa đơn bị mất, người bán hàng nêu chính xác thời gian nộp thuế (tháng mấy), ký và ghi đầy đủ họ tên người đại diện theo pháp luật hoặc người được ủy quyền. Bên cạnh đó, biên bản này phải được đóng dấu nhằm đảm bảo tính xác thực.

- Bước 2: Lập báo cáo về việc mất hóa đơn đầu vào

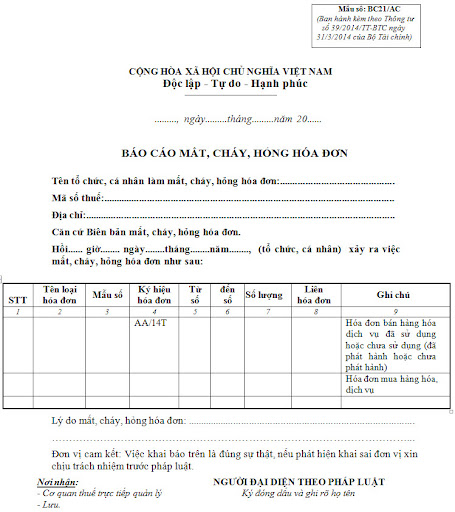

Đây là bước tiếp theo trong quy trình xử lý mất hóa đơn đầu vào. Báo cáo cần lập theo mẫu BC21/AC trên phần mềm HTTK. Sau đó, kế toán viên có thể nộp trực tuyến hoặc in ra nộp trực tiếp.

Mẫu báo cáo BC21/AC về sự việc mất hóa đơn đầu vào

Một số lưu ý khi lập biên bản báo cáo sự việc mất hóa đơn theo mẫu BC21/AC như sau:

- Cột (2): Phần mềm sẽ cập nhật tự động

- Cột (3): Điền mẫu hóa đơn cần báo cáo hoặc 01/GTGT nếu mất hóa đơn giá trị gia tăng

- Cột (4): Kiểm tra lại ký hiệu hóa đơn ghi trên Liên 1 trong quyển hóa đơn gốc

- Cột (5), (6): Nhập số “1” nếu chỉ mất 1 hóa đơn hoặc nhập rõ ràng từ số nào đến số nào nếu mất nhiều hơn 1 hóa đơn. Trong trường hợp các hóa đơn bị mất không liên tiếp, bạn nhấn phím “F5” để xuống dòng và tiếp tục nhập số.

- Cột (7): Phần mềm tự động cập nhật

- Cột (8): Điền liên hóa đơn bị mất

- Cột (9): Chọn trường hợp của mình: bị mất hóa đơn do chưa viết báo cáo, chưa sử dụng…

- Bước 3: Bên bán chụp lại Liên 1 của hóa đơn sau khi đã hoàn thành

Người đại diện theo pháp luật của bên bán cần ký tên, đóng dấu đầy đủ trên bản sao hóa đơn đầu vào và giao lại cho bên mua. Bên mua được phép sử dụng bản sao hóa đơn này và biên bản đã lập ở bước 1 để làm chứng từ phục vụ việc kê khai thuế. Bạn cần lưu ý rằng, bên mua và bên bán sẽ phải chịu trách nhiệm và tính chính xác của việc hỏng, cháy, mất hóa đơn.

Như vậy, theo quy định trên, bạn có thể xử lý mất hóa đơn khi làm mất bằng cách thông báo với bên bán, lấy bản sao của Liên 1 có đầy đủ chữ ký xác nhận sự việc, đóng dấu và biên bản về việc hỏng, cháy, mất hóa đơn Liên 2. Sau đó, bạn nộp thông báo cho cơ quan thuế làm căn cứ khấu trừ thuế GTGT đầu vào.

Trước khi có quyết định thanh tra, kiểm tra của cơ quan thuế, người nộp thuế phải kê khai, khấu trừ bổ sung đầy đủ. Nếu kê khai bổ sung sau thời điểm này, doanh nghiệp sẽ không được khấu trừ hoàn thuế.

Trên đây là những thông tin chi tiết về cách xử lý mất hóa đơn đầu vào. Hy vọng thông qua bài viết, bạn đã hiểu rõ hơn và biết cách xử lý khi gặp trường hợp này.