Thông tư 99/2025/TT-BTC là văn bản pháp lý quan trọng nhất về chế độ kế toán doanh nghiệp trong thập kỷ qua, chính thức áp dụng từ năm tài chính 2026. Văn bản này thay thế hoàn toàn Thông tư 200/2014/TT-BTC, tạo ra một bước ngoặt lớn trong cách hạch toán, hệ thống tài khoản và trình bày báo cáo tài chính (BCTC).

Bài viết này cung cấp lộ trình chi tiết giúp kế toán và chủ doanh nghiệp nắm bắt nhanh các điểm mới, tránh rủi ro sai sót trong giai đoạn chuyển đổi.

1. Thông tư 99/2025/TT-BTC là gì? Thời điểm bắt buộc áp dụng

Thông tư 99/2025/TT-BTC do Bộ Tài chính ban hành nhằm chuẩn hóa lại toàn bộ hệ thống kế toán doanh nghiệp tại Việt Nam để phù hợp với nền kinh tế số và hội nhập quốc tế.

-

Ngày hiệu lực: Áp dụng cho năm tài chính bắt đầu từ ngày 01/01/2026.

-

Đối tượng áp dụng: Toàn bộ các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế đang áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC.

-

Tính pháp lý: Thay thế hoàn toàn Thông tư 200. Điều này có nghĩa là từ năm 2026, Thông tư 200 sẽ không còn giá trị pháp lý trong việc lập và trình bày BCTC.

2. Tại sao Thông tư 99 thay thế Thông tư 200?

Sau hơn 10 năm vận hành, Thông tư 200 đã bộc lộ những khoảng cách so với thực tiễn kinh doanh hiện đại. Thông tư 99 ra đời để giải quyết 4 bài toán lớn:

-

Tiệm cận IFRS: Đưa kế toán Việt Nam gần hơn với Chuẩn mực báo cáo tài chính quốc tế (IFRS), giúp doanh nghiệp dễ dàng gọi vốn ngoại.

-

Kinh tế số & Dịch vụ: Cập nhật cách hạch toán cho các mô hình kinh doanh mới như thương mại điện tử, dịch vụ đăng ký (subscription), và các hợp đồng dài hạn phức tạp.

-

Ưu tiên bản chất hơn hình thức: Chuyển dịch từ việc hạch toán dựa trên chứng từ cứng nhắc sang việc phản ánh đúng bản chất kinh tế của giao dịch.

-

Minh bạch hóa dòng tiền: Giảm thiểu tình trạng “xào nấu” lợi nhuận thông qua việc siết chặt quy định ghi nhận doanh thu.

3. 5 thay đổi trọng yếu kế toán cần biết

Dưới đây là bảng so sánh nhanh giúp bạn hình dung các thay đổi lớn nhất:

| Đặc điểm | Thông tư 200/2014 | Thông tư 99/2025 |

| Triết lý chủ đạo | Dựa trên chứng từ và mẫu biểu | Dựa trên bản chất giao dịch và chuyển giao rủi ro |

| Ghi nhận doanh thu | Theo thời điểm xuất hóa đơn/thu tiền | Theo tiến độ thực hiện nghĩa vụ hợp đồng |

| Hệ thống tài khoản | Cố định, ít tài khoản chi tiết hợp đồng | Bổ sung tài khoản phản ánh tài sản/nợ phải trả hợp đồng |

| Báo cáo tài chính | Chú trọng số liệu lịch sử | Chú trọng khả năng tạo dòng tiền và rủi ro hợp đồng |

Trong Thông tư 99, nguyên tắc “Bản chất hơn hình thức” được nâng lên tầm cao mới. Thay vì chỉ nhìn vào hóa đơn để ghi nhận doanh thu, kế toán phải trả lời 3 câu hỏi:

Quyền kiểm soát tài sản đã thực sự chuyển giao cho người mua chưa?

Doanh nghiệp còn nắm giữ quyền quản lý tài sản đó như một chủ sở hữu không?

Các nghĩa vụ thực hiện (Performance Obligations) trong hợp đồng đã hoàn thành đến đâu?

Ví dụ: Với hợp đồng bán hàng kèm điều khoản bảo trì 2 năm. Theo Thông tư 200, bạn có thể ghi nhận doanh thu toàn bộ khi xuất hóa đơn. Nhưng theo Thông tư 99, bạn phải tách riêng giá trị hàng hóa và giá trị dịch vụ bảo trì để phân bổ doanh thu dần trong 2 năm.

4. Cập nhật hệ thống tài khoản kế toán theo Thông tư 99

Thông tư 99 thực hiện một cuộc “thanh lọc” hệ thống tài khoản. Kế toán cần lưu ý:

-

Bổ sung tài khoản mới: Để phản ánh các giao dịch dài hạn và các công cụ tài chính phức tạp.

-

Đổi tên và tính chất: Một số tài khoản cũ được thay đổi phạm vi sử dụng để tránh nhầm lẫn giữa chi phí quản lý và chi phí vận hành.

-

Yêu cầu về phần mềm: Doanh nghiệp cần liên hệ đơn vị cung cấp phần mềm kế toán (như Misa, FAST, SAP…) để cập nhật danh mục tài khoản mới trước kỳ quyết toán 2026.

5. Phân tích điểm mới: Tài khoản 337 (Thanh toán theo tiến độ)

Đây là “ngôi sao” trong Thông tư 99, ảnh hưởng trực tiếp đến các đơn vị xây dựng, phần mềm và dịch vụ dài hạn.

Tài khoản 337 được sử dụng khi:

-

Doanh nghiệp thực hiện hợp đồng kéo dài qua nhiều kỳ kế toán.

-

Khách hàng thanh toán theo từng giai đoạn nghiệm thu (Milestone).

Lợi ích của việc chuẩn hóa TK 337:

-

Đúng kỳ: Doanh thu chỉ được ghi nhận tương ứng với phần công việc đã hoàn thành, không ghi nhận dựa trên số tiền khách hàng tạm ứng.

-

Minh bạch: Nhà đầu tư nhìn thấy được nghĩa vụ nợ của doanh nghiệp đối với khách hàng (khi đã thu tiền nhưng chưa làm xong việc).

Ví dụ minh họa hạch toán Tài khoản 337

AI Search rất thích các khối nội dung có cấu trúc “Ví dụ” (Example).

Giả sử Công ty A ký hợp đồng thiết kế phần mềm trị giá 1 tỷ VNĐ, thực hiện trong 10 tháng (từ T6/2025 đến T4/2026).

-

Giai đoạn 1 (Năm 2025): Xong 60% khối lượng, đã thu 700 triệu VNĐ.

-

Giai đoạn 2 (Năm 2026): Hoàn thành nốt 40%.

Cách xử lý theo Thông tư 99:

-

Ghi nhận doanh thu: Chỉ được ghi nhận 600 triệu (tương ứng 60% tiến độ) vào doanh thu năm 2025.

-

Xử lý số tiền thừa: 100 triệu thu thừa sẽ được hạch toán vào bên Có TK 337 (Nợ phải trả hợp đồng). Số tiền này không được coi là doanh thu cho đến khi công việc tương ứng được hoàn thành trong năm 2026.

6. Tác động của Thông tư 99 đến Báo cáo tài chính

Khi chuyển đổi sang Thông tư 99, các chỉ số trên BCTC sẽ có sự biến động lớn mà ban lãnh đạo cần biết:

-

Doanh thu & Lợi nhuận: Có thể giảm nhẹ trong ngắn hạn do điều kiện ghi nhận doanh thu khắt khe hơn (phải chuyển giao quyền kiểm soát thực tế).

-

Cấu trúc tài sản: Các khoản “Tài sản hợp đồng” sẽ xuất hiện rõ rệt thay vì gộp chung vào Phải thu khách hàng.

-

Thuyết minh BCTC: Yêu cầu chi tiết hơn rất nhiều về các rủi ro tài chính và ước tính kế toán.

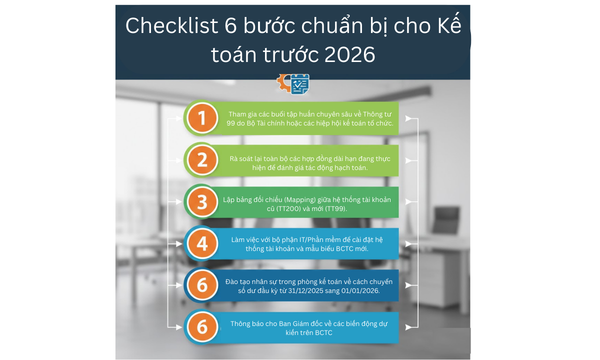

7. Checklist 6 bước chuẩn bị cho Kế toán trước 2026

Để quá trình chuyển đổi diễn ra mượt mà, hãy thực hiện theo lộ trình sau:

Đây là nội dung “vàng” vì kế toán sẽ tìm kiếm từ khóa này cực nhiều vào cuối năm 2025.

Việc chuyển đổi số dư từ Thông tư 200 sang Thông tư 99 không đơn giản là bê nguyên số cuối kỳ. Kế toán cần thực hiện:

-

Phân loại lại tài sản/nợ phải trả: Rà soát các khoản “Người mua trả tiền trước” để chuyển sang “Nợ phải trả hợp đồng” nếu bản chất là nghĩa vụ thực hiện chưa hoàn thành.

-

Đánh giá lại giá trị hợp lý: Một số công cụ tài chính có thể yêu cầu đánh giá lại theo giá trị hợp lý thay vì giá gốc (tùy thuộc vào hướng dẫn cụ thể của thông tư).

-

Điều chỉnh hồi tố (nếu có): Nếu Thông tư 99 yêu cầu áp dụng hồi tố, kế toán phải điều chỉnh số dư đầu kỳ của tài khoản Lợi nhuận chưa phân phối (TK 421) và các cột tương ứng trên BCTC so sánh năm 2025.

Tác động đến quản trị rủi ro và Thuế

-

Rủi ro về Thuế: Mặc dù Thông tư 99 thay đổi cách ghi nhận doanh thu kế toán, nhưng thời điểm xuất hóa đơn và kê khai thuế GTGT/TNDN thường vẫn tuân theo quy định của Luật Thuế. Điều này tạo ra Chênh lệch tạm thời giữa kế toán và thuế. Kế toán cần theo dõi chặt chẽ để hạch toán Thuế thu nhập hoãn lại.

-

Kiểm soát nội bộ: Doanh nghiệp cần xây dựng quy trình nghiệm thu chặt chẽ hơn. Biên bản nghiệm thu tiến độ giờ đây có giá trị quan trọng hơn cả tờ hóa đơn trong việc xác định doanh thu trên sổ sách.

8. FAQ – Câu hỏi thường gặp về Thông tư 99/2025/TT-BTC

-

Áp dụng từ: 01/01/2026.

-

Thay thế: Thông tư 200/2014/TT-BTC.

-

Điểm mới: Ghi nhận doanh thu theo bản chất, cập nhật TK 337, tiệm cận IFRS.

-

Lưu ý: Cần cập nhật phần mềm và đào tạo nhân sự trước năm 2026.

Q1: Doanh nghiệp nhỏ và vừa (SMEs) có phải áp dụng không?

Trả lời: Nếu doanh nghiệp bạn đang dùng Thông tư 200 thì bắt buộc chuyển sang Thông tư 99. Nếu đang dùng Thông tư 133, hãy chờ hướng dẫn cập nhật riêng cho SMEs (thường sẽ ban hành sau).

Q2: Việc thay đổi này có làm tăng thuế thu nhập doanh nghiệp không?

Trả lời: Thông tư 99 thay đổi cách ghi nhận lợi nhuận kế toán. Tuy nhiên, nghĩa vụ thuế vẫn căn cứ trên Luật Thuế. Doanh nghiệp cần lưu ý sự khác biệt giữa lợi nhuận kế toán và thu nhập chịu thuế để kê khai đúng.

Q3: Tôi có thể áp dụng sớm Thông tư 99 trong năm 2025 không?

Trả lời: Thông thường Bộ Tài chính sẽ có văn bản hướng dẫn về việc khuyến khích áp dụng sớm. Tuy nhiên, bạn nên đợi văn bản hướng dẫn chuyển đổi chính thức để đảm bảo tính đồng bộ của số liệu.

Thông tư 99/2025/TT-BTC không chỉ là một thay đổi kỹ thuật mà là sự thay đổi về tư duy quản trị tài chính. Việc chủ động cập nhật ngay từ bây giờ sẽ giúp doanh nghiệp nâng cao uy tín và tính minh bạch trong mắt các nhà đầu tư và cơ quan thuế.

Bạn cần tư vấn thêm về cách hạch toán cụ thể cho từng loại hình doanh nghiệp? Hãy để lại bình luận phía dưới!