Trong bất cứ doanh nghiệp dù nhỏ hay lớn đều không thể thiếu bộ phận nòng cốt đó chính là kế toán. Một nhân viên kế toán phải nắm rõ nhiều nghiệp vụ như nghiệp vụ kế toán tiền lương, nghiệp vụ kế toán bán hàng, nghiệp vụ kế toán hóa đơn trong doanh nghiệp,… Trong đó, nghiệp vụ kế toán hóa đơn đóng vai trò rất quan trọng trong doanh nghiệp, vì vậy nhân viên kế toán cần nắm vững những nguyên tắc, quy định xuất hóa đơn để tránh xảy ra sai sót khi làm việc.

Nghiệp Vụ Kế Toán Hóa Đơn Trong Doanh Nghiệp

Nghiệp vụ kế toán hóa đơn là gì?

Hóa đơn là gì?

Hóa đơn là loại tài liệu/giấy tờ trong đó ghi rõ loại mặt hàng, số lượng, đơn giá theo đúng quy định của pháp luật để yêu cầu bên mua thanh toán. Hóa đơn phát sinh khi có các hoạt động mua bán dịch vụ, hàng hóa, bên bán sẽ phát hành hóa đơn, xác nhận, do bên mua đồng ý thanh toán. Như vậy, hóa đơn được xem là có vai trò như biên lai, giấy biên nhận.

Hóa đơn là gì?

Các loại hóa đơn phổ biến

- Hóa đơn giá trị gia tăng (GTGT): Là loại hóa đơn sử dụng cho các doanh nghiệp khai và tính thuế theo GTGT theo phương pháp khấu trừ trên một số dịch vụ, hàng hóa theo quy định pháp luật, các hoạt động trao đổi và mua bán hàng hóa, dịch vụ trong và ngoài nước.

- Hóa đơn bán hàng: Là hóa đơn mua bán hàng hóa, dịch vụ của các tổ chức khai và tính thuế GTGT bằng phương pháp trực tiếp.

- Hóa đơn khác: vé, thẻ, các chứng từ có tên gọi khác,…

Nghiệp vụ kế toán hóa đơn là gì

Công việc của nghiệp vụ kế toán hóa đơn là thực hiện lập hóa đơn mua bán hàng hóa, dịch vụ trong doanh nghiệp kinh doanh. Từ đó, kế toán hóa đơn sẽ thông qua những hóa đơn đã phát sinh để lập bảng biểu chi tiết về thông tin thu chi, nguồn tiền vào, ra của doanh nghiệp từng ngày, từng tuần, tháng, quý, năm,…để dễ dàng kiểm soát.

Những công việc chính của kế toán hóa đơn:

- Kiểm tra chứng từ yêu cầu xuất hóa đơn, bảng kê nợ

- Nộp các loại thuế (thuế GTGT, thuế thu nhập cá nhân, thuê nhà thầu, hoàn thuế GTGT,…)

- Xử lý xuất hóa đơn cho khách hàng

- Lập báo cáo hằng tháng, quý, năm theo quy định

- Lưu trữ, sắp xếp các hồ sơ, dữ liệu và chứng từ kế toán quan trọng

- Thực hiện công việc theo yêu cầu cấp trên, kế toán trưởng

- Giám sát các nghiệp vụ của công ty

Nguyên tắc xuất hóa đơn là gì?

Để đảm bảo đúng quy trình xuất hóa đơn, doanh nghiệp phải tuân thủ những quy tắc xuất hóa đơn sau:

- Xem xét lưu ý lập hóa đơn, cá nhân, phải ghi đầy đủ thông tin, đúng các yếu tố quy định trên hóa đơn.

- Ghi đầy đủ và rõ ràng yếu tố đã được Bộ tài chính quy định như tên, chữ ký, dấu xác nhận của tổ chức, cá nhân bán, tên người mua, tên hàng hóa dịch vụ, số lượng, thành tiền, ngày phát sinh đơn hàng, các loại thuế (nếu có),…

Nguyên tắc xuất hóa đơn

Bộ Tài chính nước ta đã quy định cụ thể và rõ ràng nguyên tắc xuất hóa đơn đối với các loại hình thức hóa đơn như sau:

- Hóa đơn tự in: Là hóa đơn do tổ chức hoặc cá nhân tự in bằng thiết bị tin học, máy tính tiền và những loại máy khác trong quá trình bán hàng hóa, dịch vụ

- Hóa đơn điện tử: Là các dữ liệu điện tử khi kinh doanh hàng hóa, dịch vụ được tạo, lập, gửi, nhận, quản lý và lưu trữ theo quy định Luật Giao dịch điện tử cùng các văn bản hướng dẫn thi hành.

- Hóa đơn đặt in: Là hóa đơn mà doanh nghiệp, cá nhân đặt in theo mẫu có sẵn hay do cơ quan thuế cấp, bán để phục vụ cho hoạt động kinh doanh dịch vụ, bán hàng hóa.

Quy định xuất hóa đơn là gì?

Các cá nhân, doanh nghiệp, tổ chức phải lập hóa đơn khi mua bán dịch vụ, hàng hóa theo đúng quy định pháp luật và giao cho khách hàng. Hóa đơn phải được lập ngay sau khi doanh nghiệp đã cung cấp hàng hóa, dịch vụ theo đúng nội dung, số liệu sẵn trên hóa đơn.

Quy định xuất hóa đơn

Các tổ chức, doanh nghiệp thuộc đối tượng phải nộp thuế GTGT bằng phương pháp khấu trừ phải sử dụng hóa đơn giá trị gia tăng khi bán dịch vụ, hàng hóa. Bao gồm cả những loại hàng hóa, dịch vụ chịu thuế tiêu thụ đặc biệt.

Tuy nhiên, hóa đơn giá trị gia tăng khi xuất ra phải có tính chặt chẽ, hợp lý và tuân thủ đúng các quy tắc quy định pháp luật thì mới được cơ quan thuế chấp thuận.

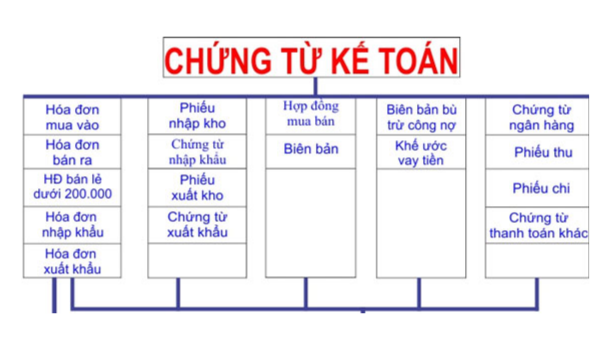

Quy định về các chứng từ cần thiết khi xuất hóa đơn giá trị gia tăng (GTGT)

Khi xuất hóa đơn GTGT, doanh nghiệp cần cung cấp đầy đủ các chứng từ cần thiết như: Hợp đồng mua và bán hàng hóa, dịch vụ; Hợp đồng mua bán hàng hóa cần viết chi tiết, cụ thể danh mục các loại hàng hóa mua hoặc bán. Trong trường hợp hợp đồng không ghi rõ chi tiết danh mục sản phẩm thì cần có phụ lục hợp đồng, phần phụ lục sẽ bổ sung chi tiết danh mục mặt hàng mua vào hay bán đi.

Ngoài ra, xuất hóa đơn GTGT cần bao gồm phiếu xuất và nhập kho hàng hóa dịch vụ bán hoặc mua vô, phiếu thu và chi các khoản tiền giao dịch với khách hàng. Cuối cùng là biên bản thanh lý hợp đồng mua và bán.

Các chứng từ kế toán bạn cần biết

Quy định về thời điểm xuất hóa đơn

Nhân viên nghiệp vụ kế toán hóa đơn phải cẩn thận từng thời điểm lập hóa đơn tài chính khi bán hàng hóa, cung cấp dịch vụ:

Ngày lập hóa đơn bán hàng hóa là thời điểm chuyển giao quyền sử dụng hoặc quyền sở hữu hàng hóa cho bên mua, dù doanh nghiệp đã thu đủ tiền hay chưa thu được tiền.

Tương tự đối với thời gian lập hóa đơn cung ứng dịch vụ là ngày hoàn thiện việc cung ứng dịch vụ, không phân biệt doanh nghiệp đã thu đủ tiền hay chưa thu được tiền. Trong trường hợp đơn vị cung ứng dịch vụ thu tiền trước hay trong khi đang cung ứng dịch vụ thì ngày lập hóa đơn là ngày thu tiền.

Quy định thời điểm xuất hóa đơn

Ngày lập hóa đơn đối với dịch vụ xây dựng, lắp đặt là thời điểm nghiệm thu, bàn giao công trình, lắp đặt hoàn thành mặc dù đã thu được tiền hay chưa thu được tiền. Trường hợp bàn giao nhiều lần, bàn giao theo từng giai đoạn thì phải lập hóa đơn cho giá trị dịch vụ, hàng hóa được bàn giao tương ứng.

Ngày lập hóa đơn đối với dịch vụ, hàng hóa xuất khẩu sẽ do người xuất khẩu xác định dựa trên thỏa thuận phù hợp giữa bên xuất khẩu và bên nhập khẩu. Ngày xác nhận hoàn tất thủ tục trên tờ khai hải quan là ngày xác định doanh thu xuất khẩu để tính thuế

Lưu ý xuất hóa đơn

Ngoài các nguyên tắc, quy định trên một kế toán hóa đơn không thể bỏ qua những lưu ý vô cùng quan trọng sau đây:

Bạn cần lưu ý một số vấn đề khi xuất hóa đơn

Tất cả các chứng từ đề cập trên đều phải ký, ghi rõ họ tên, đóng dấu theo quy định pháp luật. Tổ chức chỉ xuất hóa đơn cho những doanh nghiệp đã đăng ký kinh doanh và được cấp giấy chứng nhận đăng ký kinh doanh tại Sở kế hoạch và đầu tư, cơ quan đăng ký có thẩm quyền. Để kiểm tra “bạn hàng” đã đăng ký kinh doanh cũng như tình trạng hoạt động, bạn có thể vào website của Sở kế hoạch và đầu tư (www.hapi.gov.vn) hoặc vào website của Tổng cục thuế (www.gdt.gov.vn) để kiểm tra.

Hóa đơn khi xuất phải ghi đúng mức thuế áp dụng cho những dịch vụ, hàng hóa do quy định của Bộ tài chính. Từng câu chữ trong hóa đơn phải chú ý vô cùng cẩn trọng, nếu sai phạm sẽ bị nâng lên một mức thuế rất cao, thậm chí bị phạt.

Trên đây MIFI đã cung cấp những thông tin quan trọng về nghiệp vụ kế toán hóa đơn. Hi vọng, bài viết này sẽ giúp bạn hiểu rõ hơn kiến thức về kế toán hóa đơn và ứng dụng chúng một cách hiệu quả để hoàn thành tốt công việc của mình!

>> Có thể bạn chưa biết: