Mỗi năm, doanh nghiệp phải khai báo thuế, nộp nhiều loại thuế khác nhau. MIFI tổng hợp cách khai báo các loại thuế hy vọng giúp bạn làm việc dễ dàng hơn.

Khai thuế là nghiệp vụ mà mọi kế toán doanh nghiệp đều phải biết. Tuy nhiên, chủ doanh nghiệp, người quản lý cũng nên nắm sơ bộ các công việc kê khai thuế để dễ dàng kiểm tra, giám sát nhân viên và đảm bảo tiến độ công việc.

Doanh nghiệp phải khai thuế và nộp nhiều loại lệ phí khác nhau hằng năm.

Khai báo thuế hằng năm bao gồm các loại nào?

Dưới đây là các loại thuế phổ biến mà các doanh nghiệp phải khai báo:

- Thuế giá trị gia tăng (GTGT),

- Thuế môn bài,

- Thuế thu nhập cá nhân (TNCN),

- Thuế thu nhập doanh nghiệp (TNDN),…

Hãy cùng MIFI tìm hiểu rõ hơn về cách khai báo các loại thuế trên nhé.

Khai báo thuế GTGT

Xác định đối tượng khai thuế GTGT theo quý hay theo tháng

Đối tượng khai thuế GTGT theo quý

Để xác định mình có phải là đối tượng khai thuế theo quý hay không, doanh nghiệp sẽ căn cứ vào doanh thu cung cấp dịch vụ, bán hàng hóa năm trước liền kề. Các đối tượng phải khai thuế giá trị gia tăng theo quý được quy định cụ thể trong điều 15, Thông tư 151/2014/TT-BTC.

- Với đối tượng là doanh nghiệp mới thành lập, mới bắt đầu hoạt động sản xuất kinh doanh thì thực hiện kê khai thuế GTGT theo quý. Sau khi hoạt động đủ 12 tháng thì từ năm tiếp theo (tính năm dương lịch), doanh nghiệp sẽ khai thuế GTGT theo quý hay tháng căn cứ theo doanh thu buôn bán dịch vụ, hàng hoá của năm trước liền kề (năm dương lịch).

- Đối tượng là doanh nghiệp đang hoạt động: Tiến hành kê khai thuế theo quý nếu doanh nghiệp, người nộp thuế GTGT có tổng doanh thu cung cấp dịch vụ, bán hàng hoá của năm trước liền kề từ thấp hơn hoặc bằng 50 tỷ đồng.

Đối tượng khai báo thuế GTGT theo tháng

Đối với những doanh nghiệp có tổng doanh thu của năm trước liền kề lớn hơn 50 tỷ đồng sẽ phải khai thuế giá trị gia tăng theo tháng.

Cách xác định doanh thu

Doanh nghiệp căn cứ doanh thu để xác định báo cáo thuế GTGT theo quý hay tháng.

Tổng doanh thu trên các tờ khai thuế GTGT của các kỳ tính thuế trong năm chính là doanh thu bán hàng hóa, dịch vụ của doanh nghiệp. Số liệu này được tính bao gồm cả doanh thu không chịu thuế GTGT và doanh thu chịu thuế GTGT).

Doanh thu bán hàng hóa, dịch vụ bao gồm cả doanh thu của đơn vị trực thuộc nếu đối tượng nộp thuế kê khai thuế tại trụ sở chính cho đơn vị trực thuộc.

Chu kỳ kê khai thuế GTGT

Việc thực hiện khai báo thuế theo tháng hay theo quý được ổn định theo chu kỳ 3 năm (tính theo năm dương lịch). Riêng chu kỳ ổn định đầu tiên tính từ ngày 01/10/2014 đến hết 31/12/2016.

Xét đến chu kỳ khai thuế ổn định theo quý:

- Nếu doanh thu của năm trước liền kề trên 50 tỷ đồng, thì doanh nghiệp không đủ điều kiện để kê khai thuế GTGT theo quý của chu kỳ ổn định đó. Trường hợp này có thể do doanh nghiệp tự phát hiện, hoặc cơ quan thuế kiểm tra, thanh tra kết luận. Lúc này, doanh nghiệp phải phải thực hiện khai thuế GTGT theo tháng từ năm tiếp theo liền kề của năm phát hiện cho đến hết chu kỳ ổn định.

Còn trong chu kỳ khai thuế ổn định theo tháng:

- Nếu doanh thu của năm trước liền kề từ 50 tỷ đồng trở xuống, doanh nghiệp đủ điều kiện kê khai thuế GTGT theo quý của chu kỳ đó. Lúc này, doanh nghiệp có thể lựa chọn hình thức khai báo thuế theo quý hoặc theo tháng từ năm tiếp theo liền kề của năm phát hiện cho đến hết chu kỳ ổn định. Trường hợp sai lệch doanh thu này có thể do doanh nghiệp tự phát hiện, hoặc cơ quan thuế kiểm tra, thanh tra kết luận.

Hồ sơ kê khai thuế GTGT theo tháng và quý

Tờ kê hóa đơn dịch vụ, hàng hóa bán ra mẫu số 01-1/GTGT (theo Thông tư 119).

- Mẫu số 01-1/GTGT bảng kê hóa đơn hàng hóa dịch vụ bán ra ban hành kèm Thông tư 119.

- Bảng kê hàng hóa, dịch vụ được áp dụng thuế suất 0%. Kế toán viên sử dụng mẫu số 01-3/GTGT được ban hành kèm Thông tư 156.

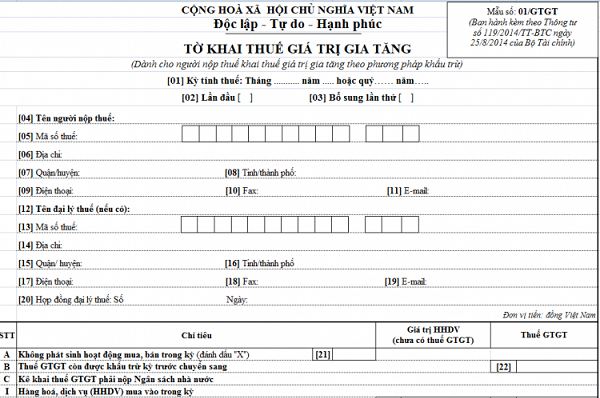

- Mẫu số 01/GTGT tờ khai báo thuế giá trị gia tăng theo ban hành theo Thông tư 119.

- Bảng kê hóa đơn, chứng từ hàng hóa dịch vụ mua vào theo mẫu số 01-2/GTGT được ban hành kèm Thông tư 119;

- Trường hợp doanh nghiệp phân bổ thuế GTGT được khấu trừ trong tháng, quý theo tỷ lệ (%) doanh thu hàng hóa dịch vụ bán ra chịu thuế GTGT trên tổng doanh thu hàng hóa dịch vụ bán ra của tháng, quý: Nộp kèm bảng phân bổ số thuế GTGT của hàng hóa, dịch vụ mua vào được khấu trừ trong tháng, quý. Doanh nghiệp sử dụng mẫu số 01-4A/GTGT ban hành kèm Thông tư 156.

- Mẫu số 01-5/GTGT – Bảng kê số thuế GTGT đã nộp của doanh thu kinh doanh lắp đặt, xây dựng, bán hàng vãng lai, chuyển nhượng bất động sản ngoại tỉnh (nếu có). Mẫu này được ban hành kèm theo Thông tư 119.

- Nếu doanh nghiệp tính phân bổ lại số thuế GTGT được khấu trừ trong năm theo tỷ lệ (%) doanh thu hàng hóa dịch vụ bán ra chịu thuế GTGT tính trên tổng số doanh thu dịch vụ, hàng hóa bán ra của năm. Kế toán sẽ cần nộp thêm bảng kê khai điều chỉnh thuế GTGT đầu vào phân bổ được khấu trừ năm theo mẫu số 01-4B/GTGT (ban hành kèm Thông tư 156). Số liệu điều chỉnh thuế GTGT đầu vào phân bổ được khấu trừ sẽ tổng hợp vào tờ khai thuế GTGT tháng 12 hoặc của quý 4 của năm.

Kế toán viên phải sử dụng đúng mẫu các tờ khai thuế, không được thay đổi khuôn dạng, thay đổi, thay đổi vị trí của bất kỳ chỉ tiêu nào.

Thời hạn nộp thuế GTGT theo tháng và quý

- Thời hạn khai thuế quý không được vượt quá ngày thứ 30 của quý tiếp theo quý tính thuế.

- Khai thuế tháng có thời hạn trong vòng 20 ngày của tháng tiếp theo tháng tính thuế.

Xác định đối tượng khai báo thuế GTGT trực tiếp hay khấu trừ

Đối tượng khai thuế GTGT theo phương pháp trực tiếp

Trường hợp khai thuế theo phương pháp trực tiếp trên GTGT sẽ áp dụng cho doanh nghiệp mua, bán, chế tác đá quý, vàng bạc.

Trường hợp khai thuế GTGT theo phương pháp trực tiếp trên doanh thu: Ngoại từ các tổ chức, doanh nghiệp đăng ký tự nguyện áp dụng phương pháp khấu trừ thì các đối tượng sau sẽ áp dụng phương pháp này:

- Hợp tác xã, doanh nghiệp mới thành lập.

- Doanh nghiệp có doanh thu hàng năm dưới 1 tỷ đồng.

- Tổ chức kinh tế khác không phải là hợp tác xã, doanh nghiệp.

- Cá nhân, hộ kinh doanh.

Đối tượng khai báo thuế GTGT theo phương pháp khấu trừ

Doanh nghiệp có thể khai thuế GTGT theo phương pháp khấu trừ hoặc trực tiếp.

Doanh nghiệp thực hiện đầy đủ chế độ kế toán, chứng từ, hóa đơn theo luật định sẽ được kê khai theo phương pháp khấu trừ. Theo đó, có hai đối tượng được áp dụng phương pháp này là doanh nghiệp đăng ký tự nguyện và doanh nghiệp có doanh thu hàng năm từ 1 tỷ đồng trở lên. Riêng các cá nhân, hộ kinh doanh nộp thuế theo phương pháp tính trực tiếp sẽ không áp dụng phương pháp khấu trừ.

Lưu ý về việc sử dụng hóa đơn:

Chính phủ có ban hành Nghị định 119/2018/NĐ-CP quy định: “Việc tổ chức thực hiện hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế theo quy định của Nghị định này thực hiện xong đối với các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chậm nhất là ngày 01 tháng 11 năm 2020”.

Do đó, việc chuyển đổi sang hóa đơn điện tử nên được cân nhắc ngày từ lúc doanh nghiệp thành lập để tránh rắc rối về sau.

>> Doanh nghiệp có thể tham khảo dịch vụ hóa đơn điện tử an toàn của Mifi

Cách khai báo thuế GTGT

Kể từ ngày 05/11/2017, căn cứ theo hồ sơ khai thuế GTGT do doanh nghiệp gửi đến cơ quan thuế mà xác định phương pháp tính thuế GTGT.

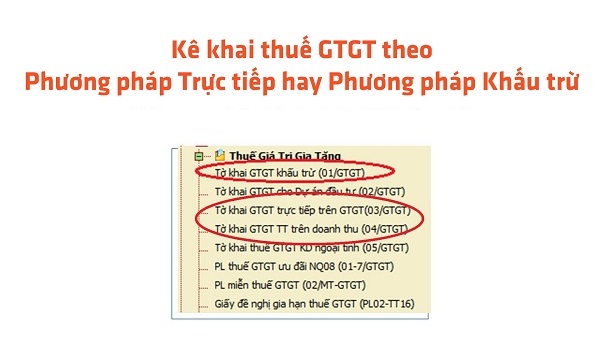

- Nếu doanh nghiệp đăng ký áp dụng thuế giá trị gia tăng theo phương pháp khấu trừ thì tiến hành gửi đến cơ quan thuế Tờ khai thuế GTGT Mẫu số 01/GTGT, 02/GTGT.

- Nếu doanh nghiệp đăng ký áp dụng phương pháp tính thuế GTGT trực tiếp, kế toán viên sẽ gửi đến cơ quan thuế Tờ khai thuế GTGT mẫu số 03/GTGT, 04/GTGT.

Hồ sơ khai báo thuế GTGT trực tiếp và khấu trừ

- Với phương pháp khai thuế GTGT trực tiếp trên doanh thu, hồ sơ gồm Tờ khai thuế giá trị gia tăng mẫu số 04/GTGT.

- Để khai thuế GTGT theo phương pháp khấu trừ, doanh nghiệp sẽ nộp hồ sơ là Tờ khai thuế giá trị gia tăng mẫu 01/GTGT.

- Nếu doanh nghiệp nộp thuế GTGT phương pháp khấu trừ khai cho dự án đầu tư sẽ nộp mẫu số 02/GTGT.

- Doanh nghiệp sẽ gửi đến cơ quan thuế mẫu tờ khai số 03/GTGT nếu nộp thuế GTGT phương pháp trực tiếp trên GTGT. (Áp dụng với cơ sở kinh doanh mua bán, chế tác đá quý, vàng bạc).

Thời hạn nộp thuế GTGT

- Doanh nghiệp cần nộp hồ sơ khai thuế GTGT theo quý không được vượt quá ngày thứ 30 của quý sau. Ví dụ, thời hạn nộp Tờ khai thuế GTGT Quý 4/2021 là ngày 30/1/2021.

- Doanh nghiệp phải nộp hồ sơ khai thuế GTGT theo tháng chậm nhất là ngày 20 của tháng. Ví dụ, thời hạn nộp Tờ khai thuế GTGT tháng 9/2021 là ngày 20/9/2021.

Khai báo lệ phí môn bài

Cách khai báo thuế môn bài

Nếu như chỉ mới thành lập, chưa hoạt động SXKD, doanh nghiệp phải khai báo lệ phí môn bài trong thời hạn 30 ngày. Thời hạn này tính từ ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế, hoặc từ ngày được cấp giấy chứng nhận đăng ký kinh doanh.

Doanh nghiệp chỉ cần khai lệ phí môn bài một lần khi mới ra hoạt động kinh doanh. Và hạn cuối phải nộp là ngày cuối cùng của tháng bắt đầu hoạt động sản xuất kinh doanh.

Cách nộp thuế môn bài

Doanh nghiệp chỉ cần nộp lệ phí môn bài một lần, khi mới ra hoạt động kinh doanh.

Kế toán viên sẽ nộp hồ sơ khai lệ phí môn bài cho cơ quan thuế quản lý trực tiếp. Các doanh nghiệp có thể có đơn vị phụ thuộc như văn phòng đại diện, chi nhánh, địa điểm kinh doanh.

Nếu đơn vị phụ thuộc của doanh nghiệp kinh doanh ở cùng địa phương cấp tỉnh, kế toán viên tiến hành nộp hồ sơ khai báo thuế môn bài của các đơn vị phụ thuộc này cho cơ quan thuế quản lý trực tiếp của doanh nghiệp.

Riêng trường hợp đơn vị phụ thuộc của doanh nghiệp kinh doanh ở khác địa phương cấp tỉnh, nơi doanh nghiệp có trụ sở chính thì đơn vị phụ thuộc sẽ nộp hồ sơ khai lệ phí môn bài cho cơ quan thuế quản lý trực tiếp đơn vị phụ thuộc.

Hồ sơ khai thuế môn bài

Để khai báo thuế môn bài, doanh nghiệp cần nộp tờ khai lệ phí môn bài. Nó được ban hành kèm theo Nghị định số 139/2016/NĐ-CP.

Thời hạn nộp lệ phí môn bài

Doanh nghiệp cần nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm. Nếu doanh nghiệp mới thành lập, mới hoạt động sản xuất kinh doanh thì thời hạn này chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai lệ phí.

Khai báo thuế thu nhập cá nhân (TNCN)

Các cá nhân, tổ chức có thể kê khai thuế TNCN khai thuế theo quý hoặc tháng.

Đối tượng khai thuế TNCN

Đối tượng cần khai thuế thu nhập cá nhân gồm các cá nhân, tổ chức trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân. Tổ chức, cá nhân này cần khai thuế theo quý hoặc tháng. Cá nhân, tổ chức sẽ không phải khai thuế nếu trong quý, tháng mà họ trả thu nhập không phát sinh khấu trừ thuế thu nhập cá nhân.

Hồ sơ khai báo thuế TNCN

Đối với các cá nhân, tổ chức khai quyết toán thuế đối với thu nhập từ tiền công, tiền lương, hồ sơ khai thuế là mẫu số 05/QTT-TNCN. Tờ khai này được ban hành kèm Thông tư số 92/2015/TT-BTC.

Các cá nhân, tổ chức trả thu nhập khấu trừ thuế đối với thu nhập từ tiền công, tiền lương khai thuế sẽ dùng mẫu số 05/KK-TNCN. Tờ khai này được ban hành kèm Thông tư số 92/2015/TT-BTC.

Thời hạn kê khai thuế TNCN

Các cá nhân, tổ chức trả thu nhập khấu trừ thuế với thu nhập từ tiền công, tiền lương thì thời hạn khai báo thuế TNCN như sau:

- Kỳ kê khai quý có kỳ hạn chậm nhất vào ngày 30 tháng đầu tiên quý tiếp theo.

- Kỳ kê khai tháng có kỳ hạn chậm nhất vào ngày 20 tháng sau.

Cá nhân, tổ chức khai quyết toán thuế với thu nhập từ tiền công, tiền lương khai thuế, thời hạn kê khai như sau:

- Quyết toán giải thể: Thời hạn 45 ngày kể từ ngày có quyết định giải thể.

- Trong vòng 90 ngày kể từ ngày kết thúc năm (tính theo dương lịch).

Thời hạn nộp thuế TNCN

Thời hạn nộp thuế thu nhập cá nhân chậm nhất là ngày cuối cùng của thời hạn nộp tờ khai báo thuế tháng, quý, quyết toán thuế.

Khai thuế thu nhập doanh nghiệp (TNDN)

Doanh nghiệp cần kê khai thuế TNDN đúng thời hạn.

Hồ sơ khai báo thuế thu nhập doanh nghiệp

Trong trường hợp chuyển nhượng bất động sản (đối với doanh nghiệp không có chức năng kinh doanh bất động sản), hồ sơ là Mẫu số 02/TNDN.

Với doanh nghiệp nộp thuế theo kê khai, trường hợp quyết toán thuế doanh nghiệp thì hồ sơ sẽ là mẫu số 03/TNDN.

Với doanh nghiệp nộp thuế theo tỷ lệ trên doanh thu, trường hợp quyết toán thuế TNDN sẽ dùng mẫu số 04/TNDN nộp đến cơ quan thuế.

Đối với tổ chức nước ngoài, khai thuế TNDN hoạt động chuyển nhượng vốn sẽ dùng mẫu số 05/TNDN.

Thời hạn kê khai thuế TNDN

- Trường hợp chuyển nhượng bất động sản, thời hạn kê khai thuế là 10 ngày kể từ ngày phát sinh chuyển nhượng.

- Thời hạn kê khai quyết toán thuế TNDN (nộp thuế theo kê khai) là trong vòng 90 ngày, kể từ ngày kết thúc năm tài chính hoặc năm dương lịch. Với trường hợp quyết toán giải thể, thời hạn kê khai là 45 ngày kể từ ngày có quyết định giải thể.

- Quyết toán thuế TNDN (nộp thuế theo tỷ lệ trên doanh thu), thời hạn kê khai là trong vòng 90 ngày kể từ ngày kết thúc năm tài chính hoặc năm dương lịch.

- Thời hạn khai báo thuế TNDN hoạt động chuyển nhượng vốn (với tổ chức nước ngoài) là 10 ngày kể từ ngày phát sinh chuyển nhượng vốn.

Thời hạn nộp thuế TNDN

Thời hạn nộp tiền thuế cũng là thời hạn nộp hồ sơ khai thuế.

Khai báo thuế tiêu thụ đặc biệt

Thuế này áp dụng với doanh nghiệp SXKD dịch vụ chịu thuế tiêu thụ đặc biệt.

Đối tượng cần khai thuế tiêu thụ đặc biệt

- Doanh nghiệp sản xuất, gia công hàng hoá, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt;

- Người nộp thuế kinh doanh xuất khẩu mua hàng chưa nộp thuế tiêu thụ đặc biệt, sau đó bán trong nước mà không xuất khẩu.

- Doanh nghiệp sản xuất hàng chịu thuế tiêu thụ đặc biệt và bán hàng qua đơn vị trực thuộc, đại lý, xuất hàng bán ký gửi.

Hồ sơ khai báo thuế tiêu thụ đặc biệt

Hồ sơ gồm có mẫu số 01/TTĐB và bảng xác định thuế tiêu thụ đặc biệt được khấu trừ mẫu số 01-1/TTĐB.

Thời hạn kê khai thuế tiêu thụ đặc biệt

- Kỳ kê khai thuế tiêu thụ đặc biệt theo tháng: Chậm nhất vào ngày 20 của tháng sau.

- Kỳ khai thuế tiêu thụ đặc biệt theo từng lần phát sinh: Trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế (Áp dụng đối với hàng hóa mua để xuất khẩu nhưng được bán trong nước).

Thời hạn nộp thuế tiêu thụ đặc biệt

Thời hạn nộp thuế cũng chính là ngày cuối cùng trong thời hạn kê khai thuế tiêu thụ đặc biệt.

Khai báo thuế nhà thầu nước ngoài

Doanh nghiệp Việt phải kê khai, nộp thuế thay cho nhà thầu nước ngoài sau khi ký hợp đồng.

Đối tượng cần khai thuế nhà thầu nước ngoài

Doanh nghiệp Việt Nam sau khi ký hợp đồng với nhà thầu nước ngoài phải khấu trừ, nộp thuế thay cho họ. Đồng thời, doanh nghiệp Việt cũng phải nộp hồ sơ khai thuế đối với trường hợp nộp thuế TNDN theo tỷ lệ % tính trên doanh thu, nộp thuế GTGT tính trực tiếp trên GTGT.

Hồ sơ khai báo thuế nhà thầu nước ngoài

Doanh nghiệp Việt Nam khấu trừ, nộp thuế thay cho nhà thầu nước ngoài sẽ dùng Tờ khai thuế nhà thầu nước ngoài mẫu số 01/NTNN, hoặc mẫu số 02/NTNN.

Thời hạn kê khai nhà thầu nước ngoài

- Doanh nghiệp có thể kê khai theo tháng, lúc này thời hạn chậm nhất vào ngày 20 tháng sau.

- Nếu doanh nghiệp khai thuế theo từng lần phát sinh, thời hạn sẽ là trong vòng 10 ngày kể từ ngày phát sinh thanh toán tiền cho nhà thầu nước ngoài.

Thời hạn nộp thuế nhà thầu nước ngoài

Doanh nghiệp Việt Nam có trách nhiệm đăng ký và nộp thuế thay cho nhà thầu nước ngoài, nhà thầu phụ nước ngoài trong thời hạn 20 ngày làm việc, kể từ khi ký hợp đồng.

Hướng dẫn khai báo thuế qua mạng

Việc triển khai và áp dụng phương pháp kê khai thuế điện tử qua Website thuedientu.gdt.gov.vn giúp người nộp thuế tiết kiệm thời gian, chi phí và đồng thời cũng giúp cơ quan thuế quản lý một cách chặt chẽ và hiệu quả hơn. MIFI sẽ hướng dẫn chi tiết cách kê khai thuế điện tử qua mạng cho bạn đọc:

Bước 1: Đăng nhập vào Hệ thống Thuế điện tử của Tổng cục Thuế

- Cắm chữ ký số vào máy tính.

- Truy cập vào trang Web thuedientu.gdt.gov.vn. Bấm chọn “Doanh nghiệp” và chọn “Đăng nhập”. Nhập thông tin tài khoản đăng nhập và bấm vào nút “Đăng nhập”.

Bước 2: Đăng ký tờ khai cần nộp

- Bấm vào mục “Khai thuế” và chọn mục “Đăng ký tờ khai”, sau đó bấm chọn “Đăng ký thêm tờ khai”.

- Kéo chuột xuống và tìm tờ khai mà doanh nghiệp cần nộp. Tích chọn vào ô vuông cạnh tên tờ khai cần nộp và kéo xuống bấm chọn “Tiếp tục” và nhấn ô “Chấp nhận”.

Bước 3: Tải tờ khai XML lên hệ thống thuế

Tích chọn “Khai thuế” và bấm chọn “Nộp tờ khai XML”. Sau đó, tích vào mục “Chọn Tệp tờ khai” và tải tờ khai đã lưu ở Desktop.

Bước 4: Nộp tờ khai

Bấm chọn “Ký điện tử” và nhập Mã pin, sau đó bấm chọn mục “Nộp tờ khai”.

Bước 5: Tra cứu kết quả

Bấm chọn mục “Khai thuế” và vào phần “Tờ khai” để chọn loại tờ khai cần tra cứu. Sau đó, bấm chọn ô “Tra cứu”, ngay lập tức, kết quả tra cứu tờ khai sẽ hiện ra phía dưới.

Kết luận

Để việc sản xuất, kinh doanh của doanh nghiệp được trơn tru, hiệu quả thì kế toán viên cần nắm rõ và thực hiện mọi thủ tục tối ưu. Có như vậy, bạn mới tránh được sai sót, không gây lãng phí thời gian hay tổn thất chi phí cho doanh nghiệp. Mọi thắc mắc về kê khai thuế, hay muốn được tư vấn về hóa đơn điện tử, bạn vui lòng liên hệ MIFI ngay.