Khai báo thuế ban đầu là thủ tục vô cùng cần thiết, định hình việc tổ chức hệ thống kế toán tại doanh nghiệp mới thành lập.

Sau khi nhận giấy phép kinh doanh và con dấu từ Sở Kế hoạch Đầu tư, doanh nghiệp phải hoàn thành hồ sơ khai báo thuế ban đầu. Bước này đánh dấu việc hoàn tất quy trình thành lập doanh nghiệp. Nếu bỏ qua, doanh nghiệp sẽ đối diện nguy cơ đóng số tiền phạt lớn vì vi phạm hành chính trong lĩnh vực thuế.

Bài viết này sẽ hướng dẫn chi tiết thủ tục khai báo thuế ban đầu để doanh nghiệp tránh mọi tổn thất không đáng có.

Chi Tiết Thủ Tục Khai Báo Thuế Ban Đầu Cho Doanh Nghiệp Mới Thành Lập

Giấy tờ cần có khi nộp hồ sơ khai báo thuế ban đầu

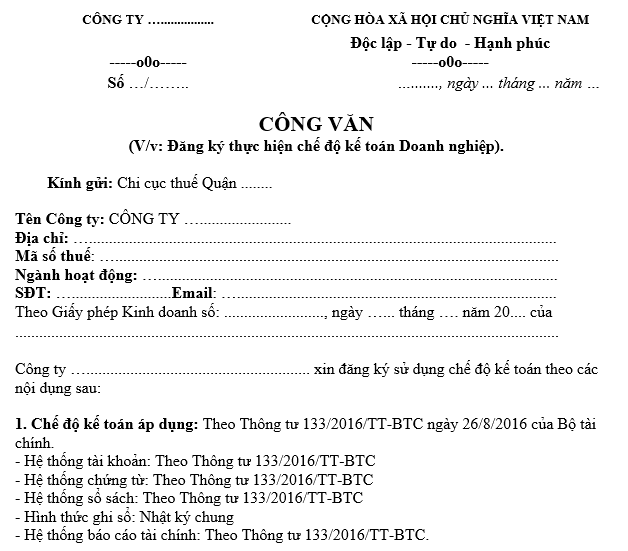

Công văn đăng ký thực hiện hình thức kế toán và sử dụng hóa đơn (2 bản)

Nội dung tờ khai gồm có:

- Hình thức kế toán.

- Hình thức nhập hàng hóa.

- Hình thức ghi sổ kế toán.

- Phương pháp kế toán.

- Chế độ kế toán áp dụng.

- Loại hóa đơn sử dụng.

Mẫu công văn đăng ký thực hiện chế độ kế toán doanh nghiệp

- Công văn đăng ký chế độ kế toán áp dụng (2 bản)

- Bảng đăng ký phương pháp khấu hao tài sản cố định (2 bản)

- Quyết định bổ nhiệm kế toán.

- Quyết định bổ nhiệm giám đốc (3 bản).

- Tờ khai thuế môn bài và giấy nộp tiền vào ngân sách Nhà nước.

- Phiếu đăng ký thông tin doanh nghiệp.

- Giấy chứng nhận đăng ký kinh doanh, giấy tờ chứng thực của đại diện pháp luật (3 bản sao y có công chứng).

- Giấy uỷ quyền (1 bản, trường hợp uỷ quyền cho cá nhân nộp hồ sơ).

Lưu ý về loại hóa đơn cho doanh nghiệp:

Chính phủ có ban hành Nghị định 119/2018/NĐ-CP quy định về quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

Theo đó, lộ trình bắt buộc sử dụng hóa đơn điện tử được quy định như sau:

“Việc tổ chức thực hiện hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế theo quy định của Nghị định này thực hiện xong đối với các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chậm nhất là ngày 01 tháng 11 năm 2020”.

Do đó việc chuyển đổi sang hóa đơn điện tử nên được cân nhắc ngày từ lúc doanh nghiệp thành lập để tránh rắc rối về sau.

Doanh nghiệp có thể tham khảo dịch vụ hóa đơn điện tử an toàn của Mifi

Thủ tục đăng ký, khai báo thuế ban đầu

Dưới đây là những bước cơ bản để đăng ký thủ tục khai báo thuế ban đầu:

- Mở tài khoản ngân hàng

- Thủ tục mở tài khoản ngân hàng

- Khai báo và nộp thuế môn bài

- Lựa chọn phương pháp khai báo thuế ban đầu cho doanh nghiệp

- Lựa chọn hình thức kế toán – khấu hao tài sản

Mở tài khoản ngân hàng

Ngay khi có giấy phép đăng ký kinh doanh, kế toán đăng ký ngay tài khoản ngân hàng. Đây là quy định bắt buộc của Tổng cục thuế để nộp tiền điện tử khi doanh nghiệp có phát sinh số thuế phải nộp dương.

Sau khi có tài khoản ngân hàng, trong vòng 10 ngày, kế toán đăng ký tài khoản này với Sở Kế hoạch Đầu tư tại trang https://dangkyquamang.dkkd.gov.vn.

Thủ tục mở tài khoản ngân hàng

- Giấy đề nghị mở tài khoản ngân hàng theo mẫu của ngân hàng có chữ ký và con dấu của người đại diện doanh nghiệp.

- Chứng minh nhân dân của người đại diện doanh nghiệp (bản sao công chứng).

- Giấy phép ĐKKD (bản sao công chứng).

- Giấy đăng ký mẫu dấu (bản sao công chứng).

- Quyết định bổ nhiệm kế toán, kế toán trưởng.

Mua chữ ký số

Chữ ký số sử dụng thay cho con dấu và chữ ký của người đại diện doanh nghiệp

Chữ ký số sử dụng thay cho con dấu và chữ ký của người đại diện doanh nghiệp nhằm ký lên tờ khai trên mạng và xác định mọi thao tác thuộc về doanh nghiệp mình.

Chữ ký số phải được doanh nghiệp đăng ký khai báo với cơ quan thuế và được ngân hàng xác nhận mới đưa vào sử dụng.

Với việc mua chữ ký số, doanh nghiệp nên chọn các hãng uy tín để được hỗ trợ các vấn đề kỹ thuật 24/24.

Khai báo và nộp thuế môn bài

Ban đầu công ty mới thành lập thì trong khoảng thời gian 30 ngày kể từ khi nhận giấy phép đăng ký kinh doanh, doanh nghiệp phải khai báo và nộp thuế môn bài, treo biển tại trụ sở công ty.

Theo Điều 2, Nghị định 139/2016/NĐ-CP, mức thuế môn bài được quy định như sau:

| Căn cứ vào vốn điều lệ ghi trong giấy Đăng ký kinh doanh (không có vốn điều lệ thì căn cứ vào vốn đầu tư ghi trong giấy chứng nhận đăng ký đầu tư) | Phí môn bài phải đóng |

| Trên 10 tỷ đồng | 3.000.000 đ/năm |

| Từ 10 tỷ đồng trở xuống | 2.000.000 đ/năm |

| Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, đơn vị sự nghiệp, tổ chức kinh tế khác | 1.000.000 đ/năm |

Theo Nghị định 22/2020/NĐ-CP,

“Các doanh nghiệp thành lập từ ngày 25/2/2020 trở đi sẽ được miễn lệ phí môn bài năm đầu thành lập. Nếu doanh nghiệp thành lập trước thời điểm này vẫn phải nộp phí môn bài theo quy định.”

Theo thông tư 130/2016/TT-BTC, việc chậm nộp tờ khai và đóng phí môn bài sẽ phải nhận mức phạt theo khung sau:

| Mức phạt | Số ngày nộp chậm |

| Phạt cảnh cáo (có tình tiết giảm nhẹ) | 1 – 5 ngày |

| 400.000 – 1.000.000 đ | 1 – 10 ngày |

| 800.000 – 2.000.000 đ | 10 – 20 ngày |

| 1.200.000 – 3.000.000 đ | 20 – 30 ngày |

| 1.600.000 – 4.000.000 đ | 30 – 40 ngày |

| 2.000.000 – 5.000.000 đ | 40 – 90 ngày |

Cách tính mức phạt chậm nộp thuế môn bài:

Số tiền phạt = số tiền phạt nộp chậm x 0.03% x số ngày nộp chậm.

Lựa chọn phương pháp khai báo thuế ban đầu cho doanh nghiệp

Kế toán sẽ thực hiện khai báo thuế GTGT, thuế TNCN và thuế TNDN

Với thuế GTGT

- Kế toán khai báo thuế theo phương pháp trực tiếp hoặc khấu trừ.

- Phương pháp trực tiếp áp dụng cho doanh nghiệp hoạt động mua bán, chế tác vàng, bạc, đá quý.

- Phương pháp khấu trừ áp dụng cho doanh nghiệp có doanh thu hàng năm từ 1 tỷ đồng trở lên và các cơ sở đăng ký tự nguyện áp dụng kê khai thuế GTGT theo cách này.

- Doanh nghiệp mới thành lập và đi vào hoạt động sản xuất kinh doanh thì khai báo thuế theo quý trong năm hoạt động đầu tiên. Từ các năm sau, khai báo thuế theo tháng hoặc quý.

Với thuế TNCN

- Doanh nghiệp kê khai thuế GTGT theo quý sẽ kê khai thuế TNCN theo quý

- Doanh nghiệp kê khai thuế GTGT theo tháng thì kê khai thuế TNCN theo tháng nếu số thuế TNCN phải nộp từ 50.000.000đ trở lên. Nếu dưới mức này thì kê khai theo quý.

Với thuế TNDN

- Không cần nộp tờ khai.

Lựa chọn hình thức kế toán – khấu hao tài sản

Doanh nghiệp có tài sản cố định phải thực hiện khấu hao

Kế toán cần xác định quy mô của doanh nghiệp để lựa chọn chế độ kế toán phù hợp.

- Doanh nghiệp siêu nhỏ sử dụng chế độ kế toán theo Thông tư 132/2018/TT-BTC.

- Doanh nghiệp vừa và nhỏ sử dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC.

- Doanh nghiệp lớn sử dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC.

Đọc thêm: Hệ thống tài khoản theo thông tư 133

Doanh nghiệp vừa và nhỏ có thể sử dụng chế độ kế toán theo Thông tư 200 nhưng phải thông báo cho cơ quan thuế chủ quản và phải thực hiện thống nhất trong năm tài chính.

Nếu doanh nghiệp có tài sản cố định thì kế toán phải đăng ký phương pháp trích khấu hao.

Theo Thông tư 45/2013/TT-BTC: “doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao và báo với cơ quan thuế chủ quản trước khi bắt đầu thực hiện.”

Nơi nộp hồ sơ khai báo thuế ban đầu và quy trình thực hiện

Kế toán nộp hồ sơ khai báo thuế ban đầu tại Chi cục thuế Quận (Huyện) nơi đặt trụ sở doanh nghiệp.

Kế toán gặp người quản lý thuế trực tiếp của doanh nghiệp nộp hồ sơ. Trong vòng 1 tuần sẽ có nhân viên thuế xuống doanh nghiệp kiểm tra (bảng hiệu doanh nghiệp, phòng làm việc, thiết bị làm việc, hợp đồng thuê mướn nhà).

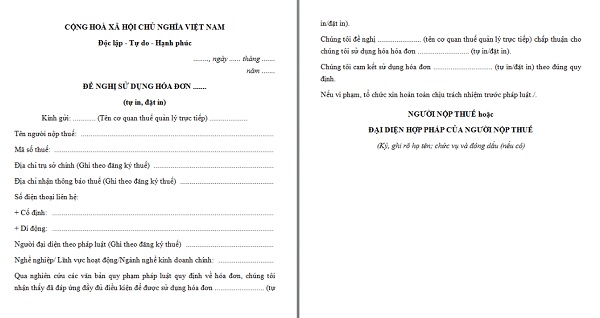

Khi cơ quan thuế ra quyết định doanh nghiệp được kê khai thuế theo phương pháp khấu trừ thì doanh nghiệp sẽ được làm thủ tục đặt in hóa đơn GTGT. Giấy hẹn nhận kết quả mẫu 01/GTGT sau 5-7 ngày làm việc.

Mẫu đơn đề nghị sử nghị sử dụng hóa đơn GTGT.

Chuẩn bị đơn Đề nghị sử dụng hóa đơn có chữ ký người đại diện doanh nghiệp và con dấu. Nhận kết quả 06/GTGT thì nộp đơn này sẽ nhận được phiếu hẹn trả kết quả sau 5-7 ngày làm việc. cho phép mua hóa đơn GTGT, hoàn tất quá trình nộp hồ sơ khai thuế ban đầu.

Thời hạn nộp hồ sơ khai báo thuế ban đầu

Hạn chót nộp hồ sơ là ngày cuối cùng của tháng ghi trên Giấy phép đăng ký kinh doanh nếu doanh nghiệp hoạt động sản xuất kinh doanh ngay sau đó. Trong trường hợp đã nhận Giấy phép đăng ký kinh doanh nhưng doanh nghiệp chưa đi vào hoạt động, kế toán cần hoàn tất thủ tục này càng sớm càng tốt để tránh bị phạt.

Hoàn tất hồ sơ khai báo thuế ban đầu cần trải qua nhiều bước và mất nhiều thời gian.

MIFI hy vọng bài viết này sẽ là trợ lý hỗ trợ đắc lực cho bạn.

Xem thêm bài viết:

- Tổng Hợp Khai Báo Thuế GTGT – Thuế Môn Bài – Thuế TNDN và TNCN 2020

- Các nghiệp vụ kế toán ngân hàng trong doanh nghiệp